Ошибки по НДС – как найти и исправить в 1С 8.3

Рассмотрим как найти и исправить ошибки по НДС в 1С 8.3 для правильного ведения учета и формирования отчетности по НДС. Изучим как осуществить экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС и как сверить НДС с контрагентами в 1С 8.3 пошагово.

Ошибки по НДС в 1С 8.3 можно разделить на два раздела:

Экспресс-проверка ведения учета НДС в 1С 8.3

Ошибки по расчету НДС в 1С 8.3 поможет выявить Меню Отчеты – Экспресс-проверка ведения учета:

На примере рассмотрим Экспресс-проверку ведения учета по НДС за год, но также можно установить отчетный период – квартал. Необходимо установить флажки по ведению Книги продаж и Книги покупок по НДС. Выполнить проверку:

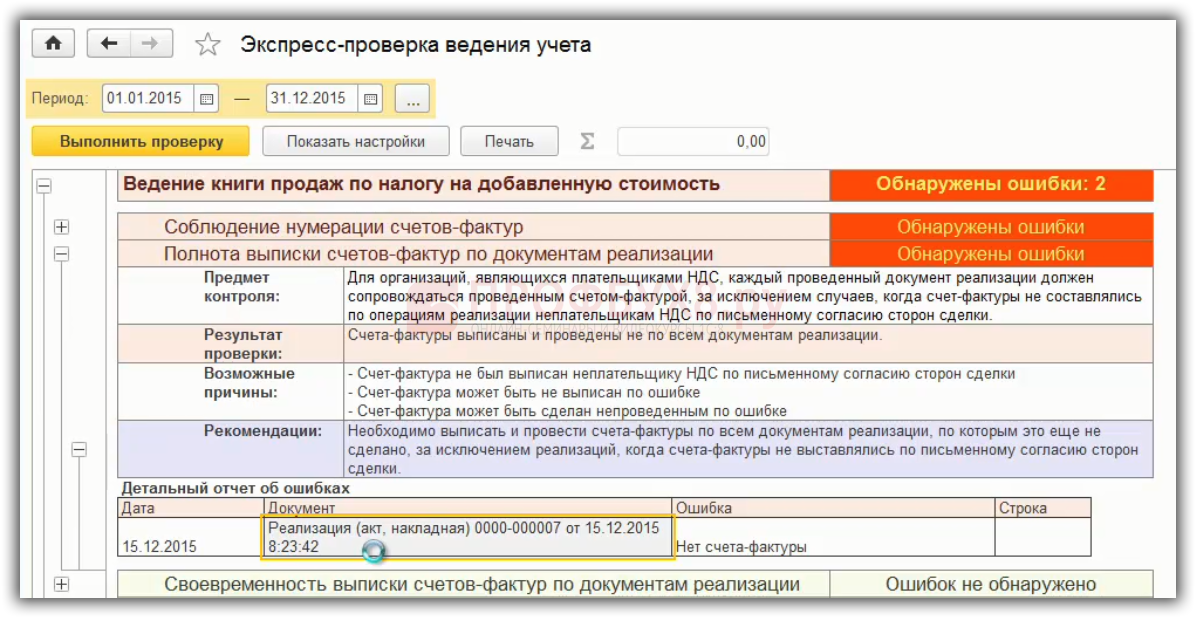

В 1С 8.3 выполняется проверка и выдаются данные. В нашем примере обнаружены ошибки:

Проведем анализ ошибок по учету НДС в 1С 8.3:

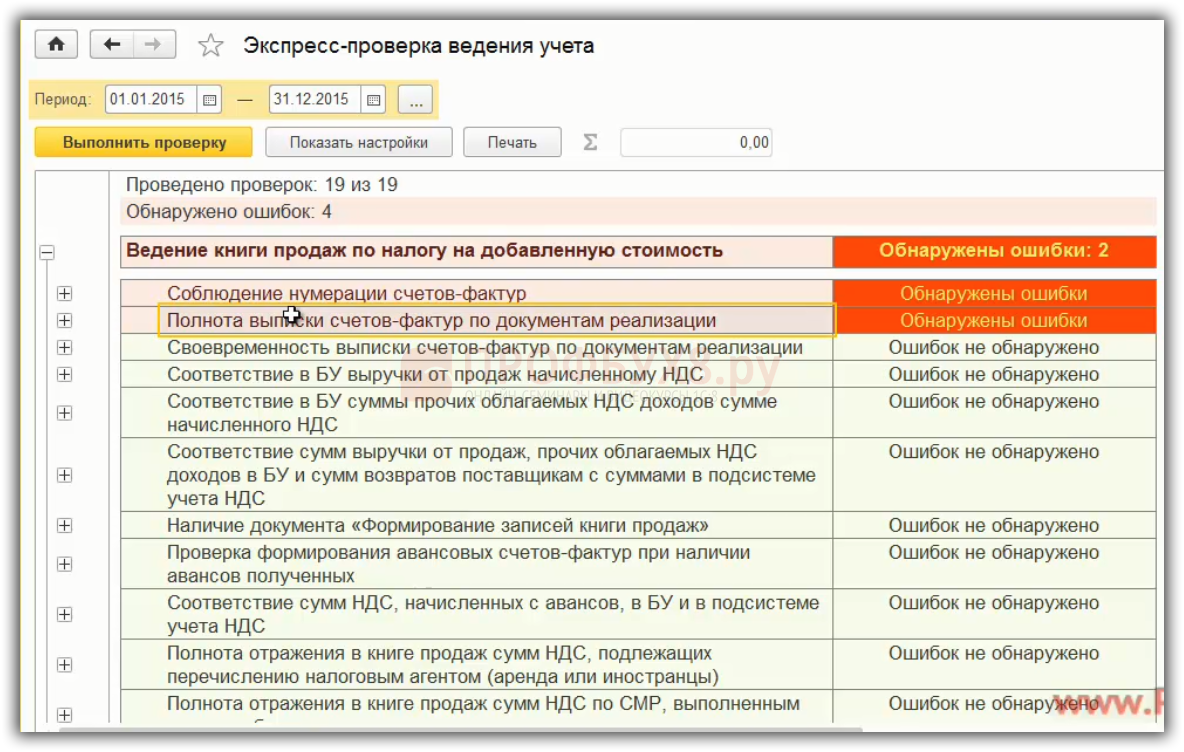

Ошибка «Полнота выписки счетов-фактур по документам реализации» означает, например, что не выписана накладная. Или выписка счет-фактуры осуществлена в другой программе, например 1С Торговля и склад и не занесена в 1С 8.3 Бухгалтерия 3.0:

Следовательно, сдав декларацию по НДС, контрагент организации – покупатель отразит счет-фактуру, которая отсутствует в книге продаж. Соответственно, не пойдут данные по декларации НДС. Необходимо внимательно относится к таким ошибкам по НДС в 1С 8.3.

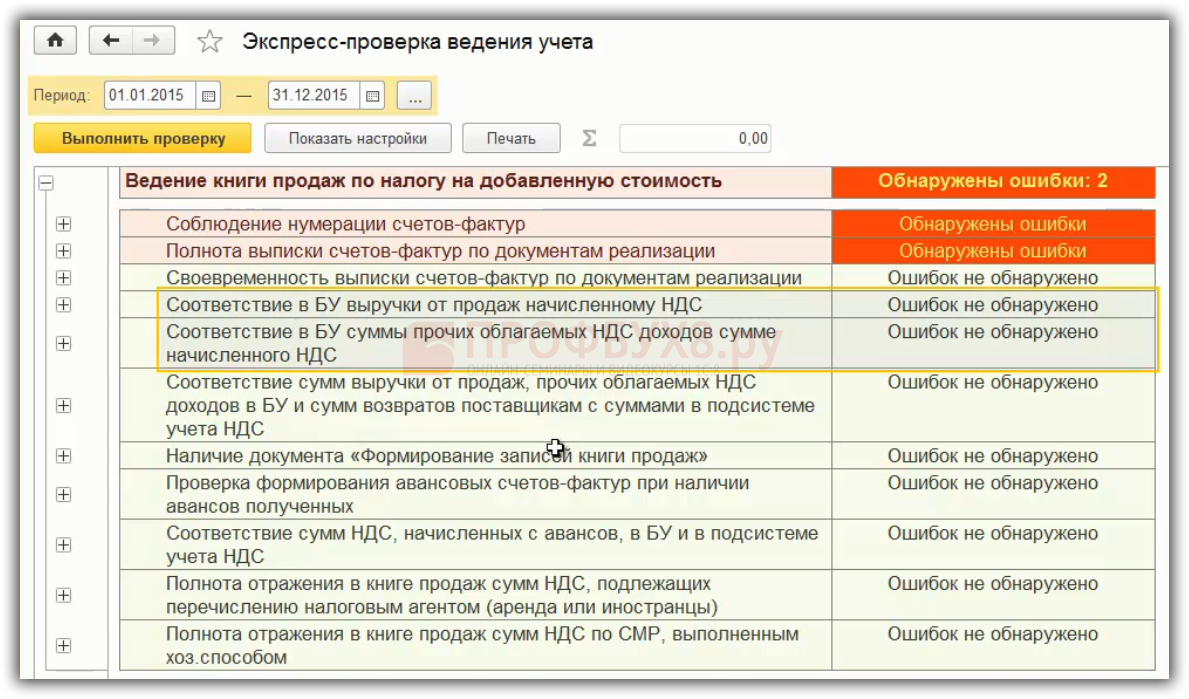

Особенно, необходимо посмотреть на пункты, связанные с расчетом НДС:

Штрафы не облагаются НДС, а 1С 8.3 может выйти ошибка. По экспресс-проверке нужно внимательно отслеживать какие операции отражаются. Какие-то ошибки могут быть в виде предупреждения.

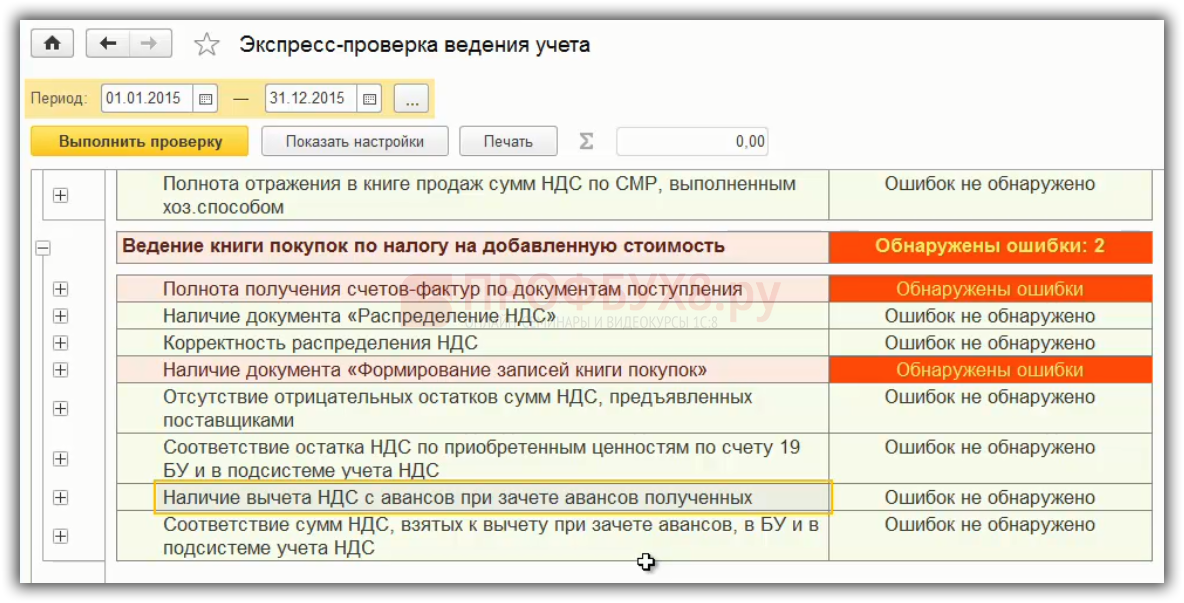

В книге покупок нужно смотреть на соответствие НДС на 19 счете к тому, что принято к вычету:

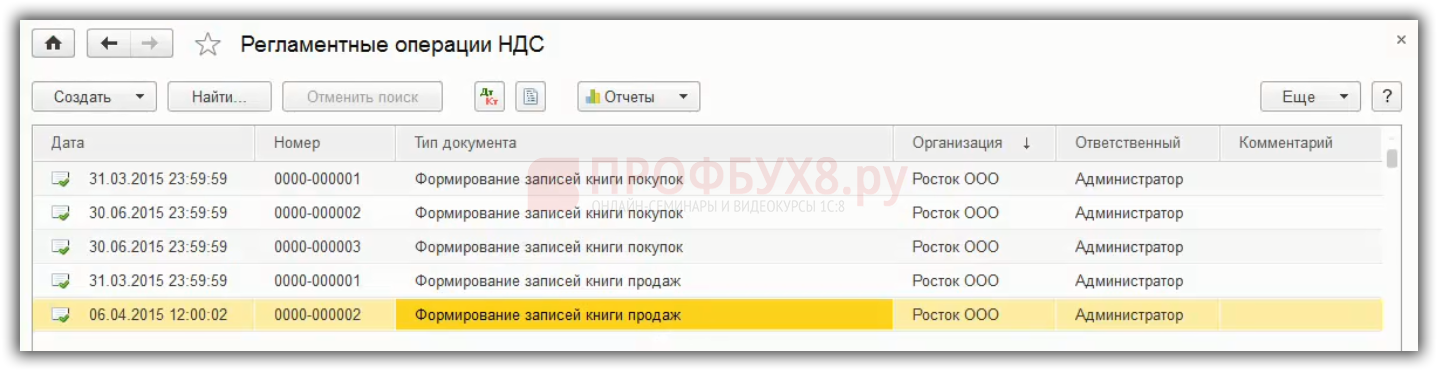

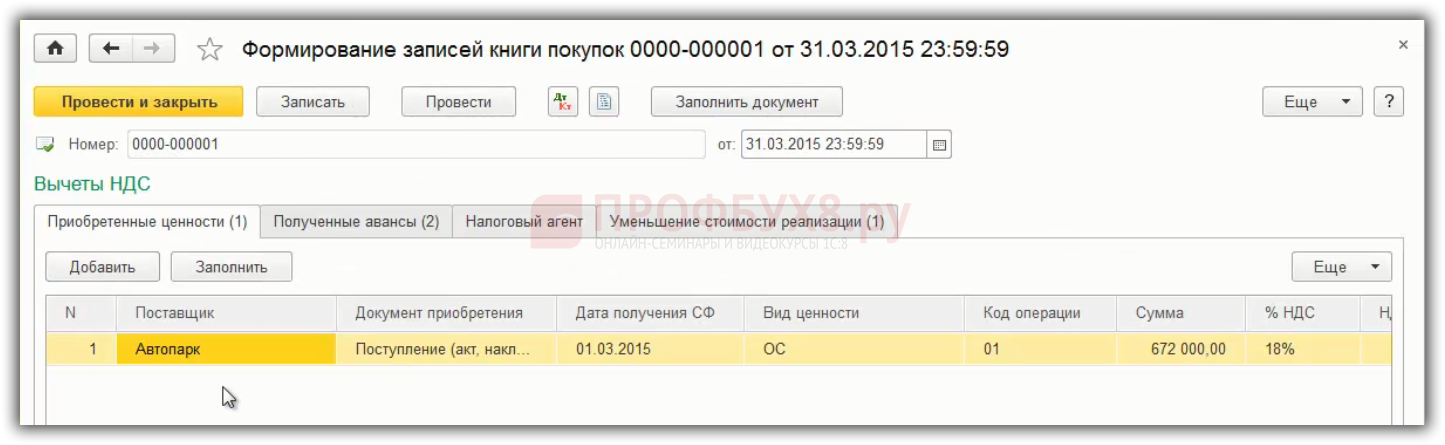

Формирование записей книги покупок и записей книги продаж на конец года в 1С 8.3

В 1С 8.3 перед экспресс-проверкой учета НДС должно быть сформировано два регламентных документа – это формирование записей книги покупок и записей книги продаж на 31 декабря. Меню Операции – Регламентные операции НДС:

По книге покупок заполняются документы. Если вычеты по НДС переносятся на следующий год, так как в течение трех лет организация может это сделать, то из документа удаляется строка. Счет 19 отразится и в балансе, и в регистре по НДС:

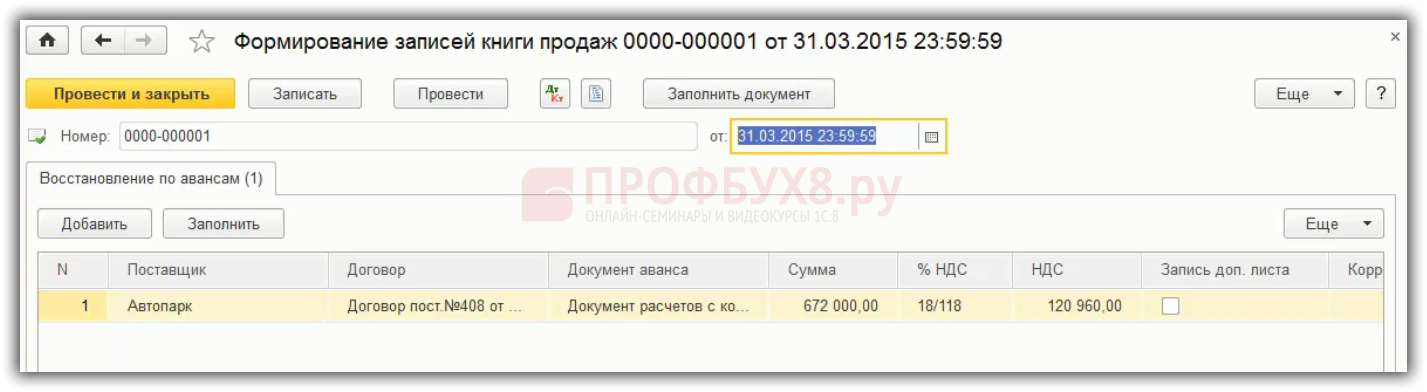

По книге продаж формируется единственная запись, связанная с восстановлением по авансам. Например, при перечислении аванса поставщику получена авансовая счет-фактура. По ней НДС принят к вычету. Далее, когда поставщик поставляет товары, работы, услуги необходимо восстановить НДС по ранее принятому к вычету с аванса. Восстановление НДС в 1С 8.3 автоматически осуществляется с помощью документа формирования записи книги продаж:

Экспресс проверка выявляет не все ошибки по учету НДС. На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС, разбираем соответствие книг покупок и продаж и оборотам по счетам и много другое.

Технические ошибки по НДС в 1С 8.3

Технические ошибки при заполнении декларации по НДС поможет выявить раздел Отчеты – Сверка данных учета НДС. С 2015 года декларация по НДС расширенная. В ФНС осуществляется проверка каждого счета-фактуры из книги покупок путем поиска пары из книги продаж продавца. С 2016 года будут приходить уведомления ФНС по представлению пояснений в связи с неточностью указанных данных в книгах покупок и продаж. Например, указан неверно номер счет-фактуры или дата. Чтобы такого не было перед сдачей отчетности по НДС необходимо свериться с контрагентом.

Как сверить НДС с контрагентами в 1С 8.3

Начать нужно с книги покупок, то есть со всеми поставщиками. Для этого в 1С 8.3 есть отчет Сверка данных учета НДС:

Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

Сервис 1С 8.3 позволяет оперативно сверить данные из книги покупок с данными из книги продаж организации – продавца.

Шаг 1. Настройка учетной записи почты email в 1С 8.3

В 1С 8.3 реализована возможность получения и отсылки сообщений через почту по email. Раздел Администрирование – Органайзер – Настройка системной учетной записи.

Как отправлять электронную почту email в 1С 8.3, какие необходимы для этого настройки на главных почтовых серверах: mail. ru, yandex. ru, gmail. com рассмотрено в статье «Отправка документов из 1С 8.3 на электронную почту».

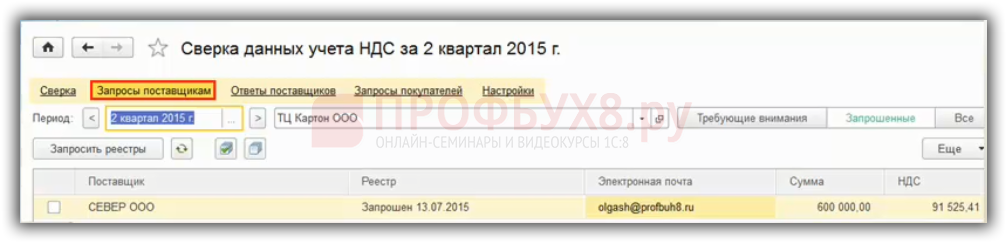

Шаг 2. Отправить запросы поставщикам для сверки данных по НДС

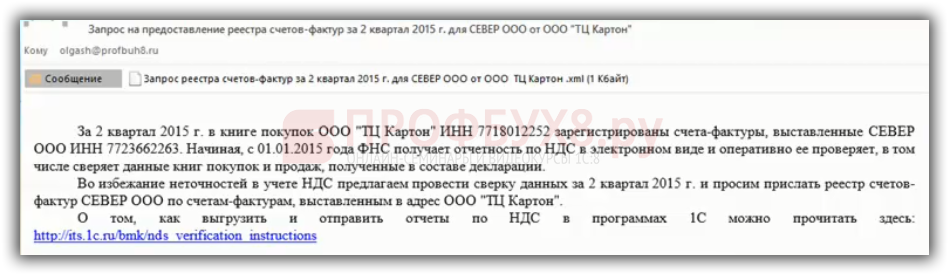

Отправить запросы поставщикам, с которыми необходима сверка. Раздел Отчеты – Сверка данных учета НДС – гиперссылка запросы поставщикам. Необходимо указать отчетный период, по которым нужно сформировать запросы, далее запросить реестры. Тем поставщикам, которые отмечены галочкой отправляются по email запросы:

Данное сообщение придет на email поставщика:

Шаг 3. Показать поставщику как отправить Реестр счетов-фактур из 1С 8.3

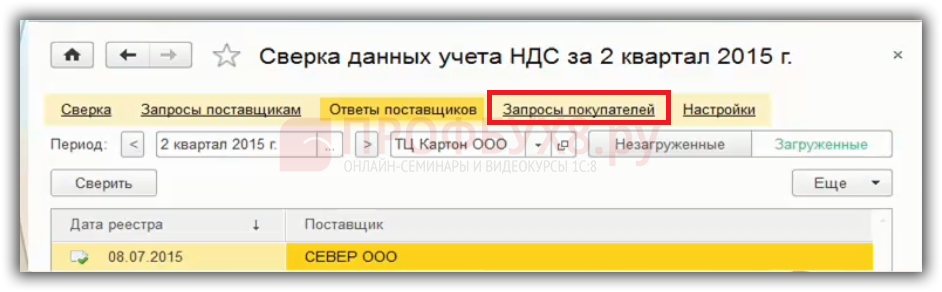

Продавец получит сообщение от покупателя, которое автоматически отражается на закладке Запросы покупателей. Чтобы отослать покупателю Реестр счетов-фактур, необходимо нажать на кнопку Ответить. После чего все данные по запросу, которые есть в базе 1С 8.3 поставщика, выгрузятся на email:

Шаг 4. Получить от поставщика Реестр счетов-фактур

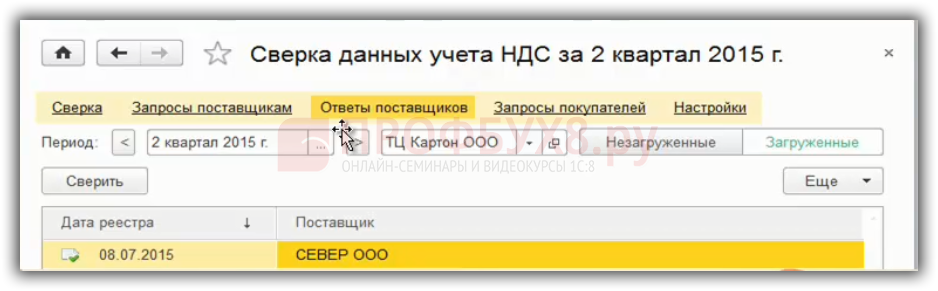

Ответ от поставщика будет получен и будет размещен в 1С 8.3 на закладке Ответы поставщиков:

Шаг 5. Сверка с реестром счетов-фактур поставщика в 1С 8.3

Чтобы сделать сверку с полученным реестром поставщика нужно на закладке Сверка использовать кнопку Сверить:

Из примера данные счетов – фактур № 38,39 совпадают. А по данным счетов – фактур № 40,400 выходит ошибка. По примеру № счет фактуры ошибочно указан в базе 1С 8.3, вместо №40 указан №400. Если данную ошибку вовремя не выявить и сдать отчетность по НДС, то придет требование из ФНС. В ответ ФНС организация должна отправить квитанцию в течение 6 дней, а далее в течение 5 дней установить причину ошибки.

Как исправить техническую ошибку после сдачи отчетности по НДС

Например, 15 сентября, в 3 квартале, организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, на основании которой НДС был принят к вычету.

14 ноября, в 4 квартале, оказалось, что при вводе первичных документов и счета-фактуры в программу 1С 8.3 бухгалтер организации-покупателя допустил техническую ошибку при вводе данных счет – фактуры. При этом, счет-фактура поставщиком была оформлена верно. Впоследствии, данную ошибку бухгалтер выявил сам.

Что делать если пришло требование о представлении пояснений по декларации НДС

При получении письма из налоговой в виде электронного требования о представлении пояснений необходимо:

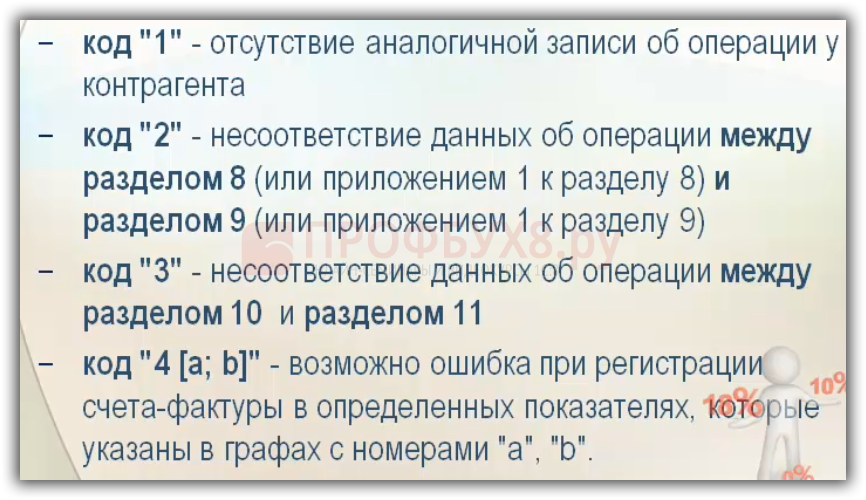

Применяются коды для обозначения ошибок по требованиям о представлении пояснений ФНС:

Как отвечать на требование ФНС о представлении пояснений

Форма требования о представлении пояснений и ответа на требование ФНС опубликованы в письме ФНС от 07.04.2015 № ЕД-4-15/5752.

В ответ на требование представления пояснений ФНС прикрепляются Приложения в виде таблиц, дублирующих форму разделов декларации по НДС с 8 по 12, в которых указаны неточности либо ошибки. Требования по другим разделам декларации НДС представляются в произвольном виде.

Как исправить ошибку в декларации по НДС

Рассмотрим, как исправить ошибки в суммовых показателях декларации по НДС, которые повлияли на расчет налога НДС.

Вне зависимости от того, кем они были обнаружены – ФНС при камеральной проверке или самостоятельно налогоплательщиком. Ошибка исправляется только путем представления уточненной декларации НДС в силу п. 1 ст. 81 НК РФ. Уточненные декларации по НДС представляются на основании данных Дополнительных листов к книге покупок и книге продаж.

Камеральная проверка по НДС

Что такое камеральная проверка НДС и когда она нужна

Камеральная проверка — это стандартная форма контроля от налоговой службы. Ее проводят в офисе ИФНС: к вам в компанию не придут, но могут потребовать дать пояснения и предоставить документы. О проведении проверки вы можете даже не узнать. Налоговая об этом, как правило, не сообщает, если у нее не возникает вопросов.

Таким способом проверяют большинство отчетов и деклараций на соблюдение сроков, наличие ошибок и расхождений с другой отчетностью. Задача проверяющих — убедиться, что вы правильно рассчитали налог, нигде не ошиблись и не обманули.

Камеральную проверку по НДС проводят по каждой представленной декларации с помощью системы АСК НДС. Внимательнее проверяют отчетность, в которой налогоплательщики заявляют налог к возмещению, — то есть хотят вернуть налог из бюджета или зачесть его в счет будущих платежей, а не заплатить еще больше. Так бывает, когда по итогам квартала сумма вычетов оказывается больше суммы рассчитанного налога. По декларациям с возмещением ФНС чаще истребует документы на вычеты, проводит допросы и осмотры помещений.

Сроки камеральной проверки НДС в 2021 году

Стандартный срок камеральной проверки — 3 месяца. Но для деклараций по НДС правила отличаются. Их налоговики должны проверять в течение 2 месяцев в стандартной ситуации, хотя проверку можно продлить или сократить.

Вот возможные сроки камералки по НДС:

Декларацию по НДС сдавайте ежеквартально — до 25 числа месяца, следующего за отчетным кварталом.

Если во время камералки вы сдадите уточненную декларацию, инспекция прекратит проверку первичного отчета и начнет проверять новый. Получается, что отсчет нового срока начнется со следующего дня за днем подачи уточненки.

Как проходит проверка НДС

Первый этап камералки — внесение данных из декларации в систему АСК НДС. С ее помощью проверяют соблюдение контрольных соотношений в отчете. Скажем, чтобы данные текущего отчета соответствовали данным отчетов за предыдущий период, в том числе и по другим налогам. Также сравнивают показатели из ваших счетов-фактур с данными контрагентов. Так налоговики решают, есть ли основания для углубленной проверки. Если оснований нет, проверку можно считать законченной.

Углубленную проверку проводят, если:

Когда система находит несоответствия или ошибки, свидетельствующие о занижении налога к уплате или завышении НДС к возмещению, она автоматически формирует и направляет требование о представлении пояснений или сдаче уточненной декларации. К требованию приложат перечень операций с расхождениями и укажут код ошибки.

Как ответить на требование о даче пояснений

Если вы получили из налоговой требование о даче пояснений из-за обнаружения ошибок, противоречий или несоответствий в декларации, ответьте на него в установленный срок — 5 рабочих дней со дня, следующего за датой получения требования.

Если вы получаете требование по ТКС, сначала отправьте квитанцию о подтверждении. Сделайте это в течение шести дней с момента, когда требование вам пришло, иначе налоговая может заблокировать счет. В таком случае срок для ответа начнет течь с даты отправки квитанции.

Затем проверьте, правильно ли заполнили декларацию в тех местах, на которые указала налоговая. Для этого сверьте записи из отчета со счетами-фактурами. Причем обращайте внимание и на правильность заполнения реквизитов: даты, номера, суммы, расчет налога. Если счет-фактура принимался к вычету по частям, проверьте общую сумму НДС к вычету по всем записям.

Далее представьте в налоговую пояснения и (или) уточненную декларацию. Декларацию надо сдать обязательно, если выявлены ошибки, которые привели к занижению налога. Когда ошибки на сумму НДС не влияют или вы их не нашли после проверки, достаточно будет пояснений. Чтобы подтвердить правильность, можете приложить к пояснениям подтверждающие документы.

Какие мероприятия налогового контроля применяются при камералке

В ходе углубленной камеральной проверки налоговая часто проводит дополнительные мероприятия:

Отдельно стоит остановиться на истребовании документов, так как у налогоплательщиков возникает много вопросов по списку бумаг, которые могут запросить. По правилам это любые документы, подтверждающие правомерность вычетов и льгот: счета-фактуры, первичка, специальный реестр. Если в декларации будут расхождения с отчетами контрагентов или внутренние противоречия, могут запросить книгу продаж, книгу покупок, журнал учета счетов-фактур.

Представить документы надо в течение 10 рабочих дней через ТКС, личный кабинет или лично в виде бумажных копий. За нарушение срока положен штраф 200 рублей за каждый документ.

Окончание налоговой проверки

Проверка заканчивается, когда работники налоговой получат все необходимые данные и проведут мероприятия по проверке, убедившись в отсутствии нарушений или их наличии.

Документ, который подтверждает завершение камералки — акт проверки. Но его составляют только при выявлении нарушений законодательства о налогах и сборах. В ином случае акт не составят и об окончании проверки вам не сообщат. Исключение — проверка декларации по НДС с заявленным к возмещению налогом. Если в ней не будет нарушений, налоговики либо вынесут решение о возмещении сумм НДС, либо известят об окончании проверки и отсутствии нарушений.

Если же по итогам проверки контролеры нашли нарушения, акт обязателен. Его оформляют в течение 10 рабочих дней с даты окончания проверки и передают налогоплательщику в течение 5 рабочих дней с даты его составления. Если у вас есть возражения по акту, запишите их и подайте в налоговую вместе с подтверждающими вашу позицию документами.

После того как инспекция рассмотрит акт и ваши возражения, руководитель налоговой вынесет решение о привлечении или отказе в привлечении к ответственности. Его примут в течение 10 рабочих дней со дня истечения срока на подачу возражений. Решение вам вручат в течение 5 дней после вынесения.

Сдавайте декларации по НДС через интернет вместе с Контур. Бухгалтерией. Проходите проверку по внутренним и междокументным контрольным соотношениям и вносите корректировки в отчеты еще до отправки в налоговую. Еще в Бухгалтерии можно вести бухучет, проводить расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

https://profbuh8.ru/2016/05/oshibki-po-nds-v-1s-8-3/

https://www. b-kontur. ru/enquiry/877-kameralnaya-proverka-po-nds